Головне управління ДПС у Дніпропетровській області (Криворізький район)

Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує щодо податкового законодавства

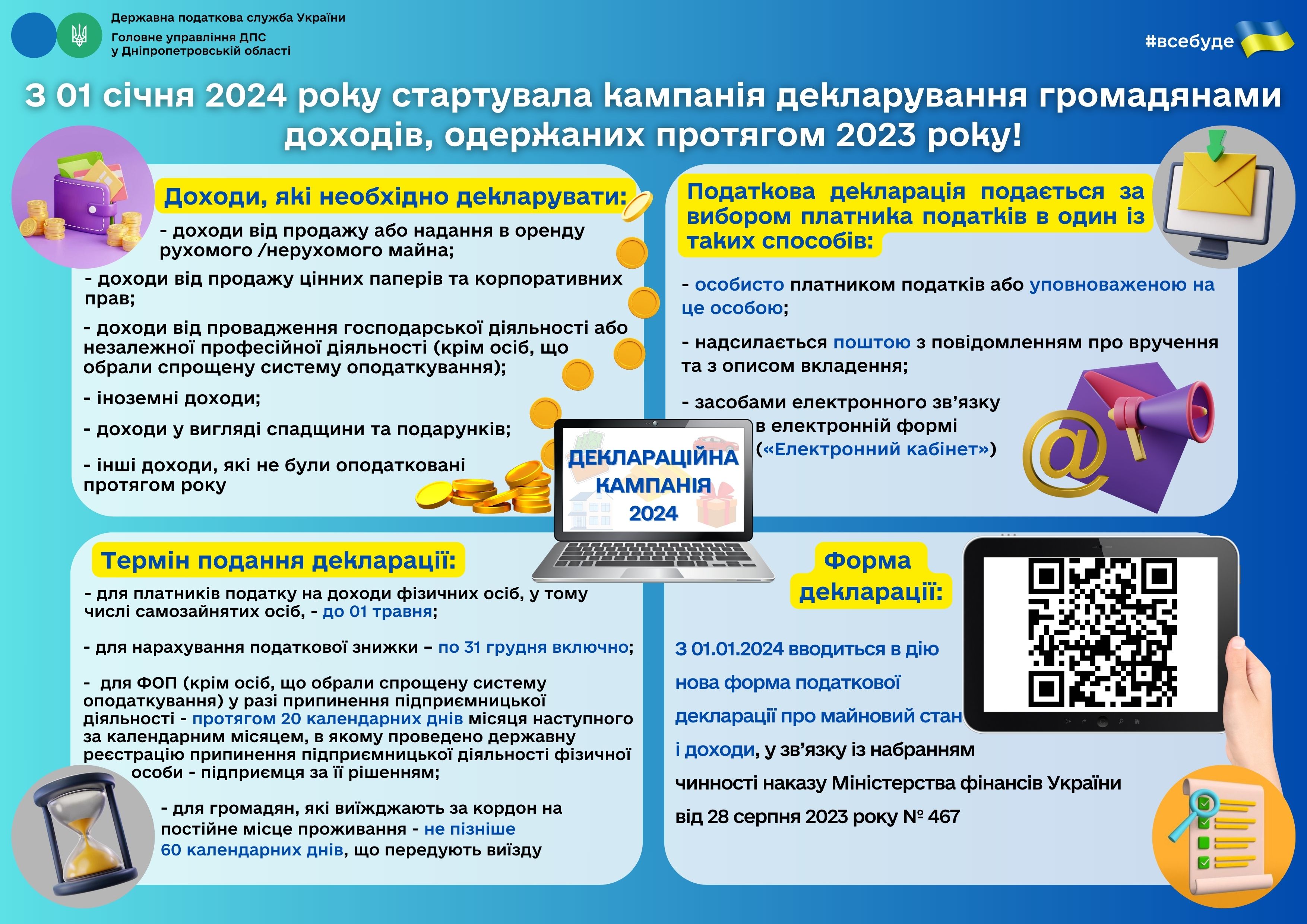

Деклараційна кампанія 2024: декларуй доходи!

До відеогалереї ⇓

https://dp.tax.gov.ua/media-ark/videogalereya/ofitsiyni-zahodi/10240.html

Які функції старшого касира при використанні ПРРО?

Головне управління ДПС у Дніпропетровській області звертає увагу суб’єктів господарювання.

На даний час на програмному реєстраторі розрахункових операцій (далі – ПРРО) дозволяється здійснювати вхід та працювати тільки тим касирам, яких суб’єкт господарювання зазначив у Повідомленні про надання інформації щодо кваліфікованого сертифіката відкритого ключа про касира за формою J/F1391802.

У разі відкриття зміни на ПРРО одним касиром, інший касир не може здійснити вхід на такий ПРРО. Функція старшого касира полягає у тому, щоб у разі не закриття зміни касиром та/або неможливістю виконати закриття зміни на такому ПРРО, зайти у вже відкриту зміну іншим касиром та здійснити її закриття.

Про граничні обсяги доходу для платників єдиного податку першої – третьої груп

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.01.2024 відповідно до статей 7 та 8 Закону України від 09.11.2023 № 3460-IX «Про Державний бюджет України на 2024 рік» установлено місячні розміри прожиткового мінімуму для працездатних осіб у сумі 3028 грн та мінімальної заробітної плати – 7100 гривень.

Згідно з Податковим кодексом України граничний обсяг доходу для платників єдиного податку першої – третьої груп розраховується з урахуванням мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Отже, у 2024 році розмір доходу для фізичних осіб – платників єдиного податку не повинен перевищувати такі суми для:

- першої групи платників єдиного податку – 1 185 700 грн;

- другої групи платників єдиного податку – 5 921 400 грн;

- третьої групи платників єдиного податку – 8 285 700 гривень.

Платникам податку на прибуток підприємств про методи амортизації основних засобів/нематеріальних активів

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п.п. 138.3.1 п. 138.3 ст. 138 Податкового кодексу (далі – ПКУ) розрахунок амортизації основних засобів та нематеріальних активів здійснюється відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності з урахуванням обмежень, встановлених п.п. 14.1.138 п. 14.1 ст. 14 розд. I ПКУ, підпунктами 138.3.2 – 138.3.4 п. 138.3 ст. 138 ПКУ. При такому розрахунку застосовуються методи нарахування амортизації, передбачені національними положеннями (стандартами) бухгалтерського обліку.

Для розрахунку амортизації відповідно до положень п. 138.3 ст. 138 ПКУ визначається вартість основних засобів та нематеріальних активів без урахування їх переоцінки (уцінки, дооцінки), проведеної відповідно до положень бухгалтерського обліку.

Натисніть для перегляду повного тексту документа