Головне управління ДПС у Дніпропетровській області (Криворізький район).

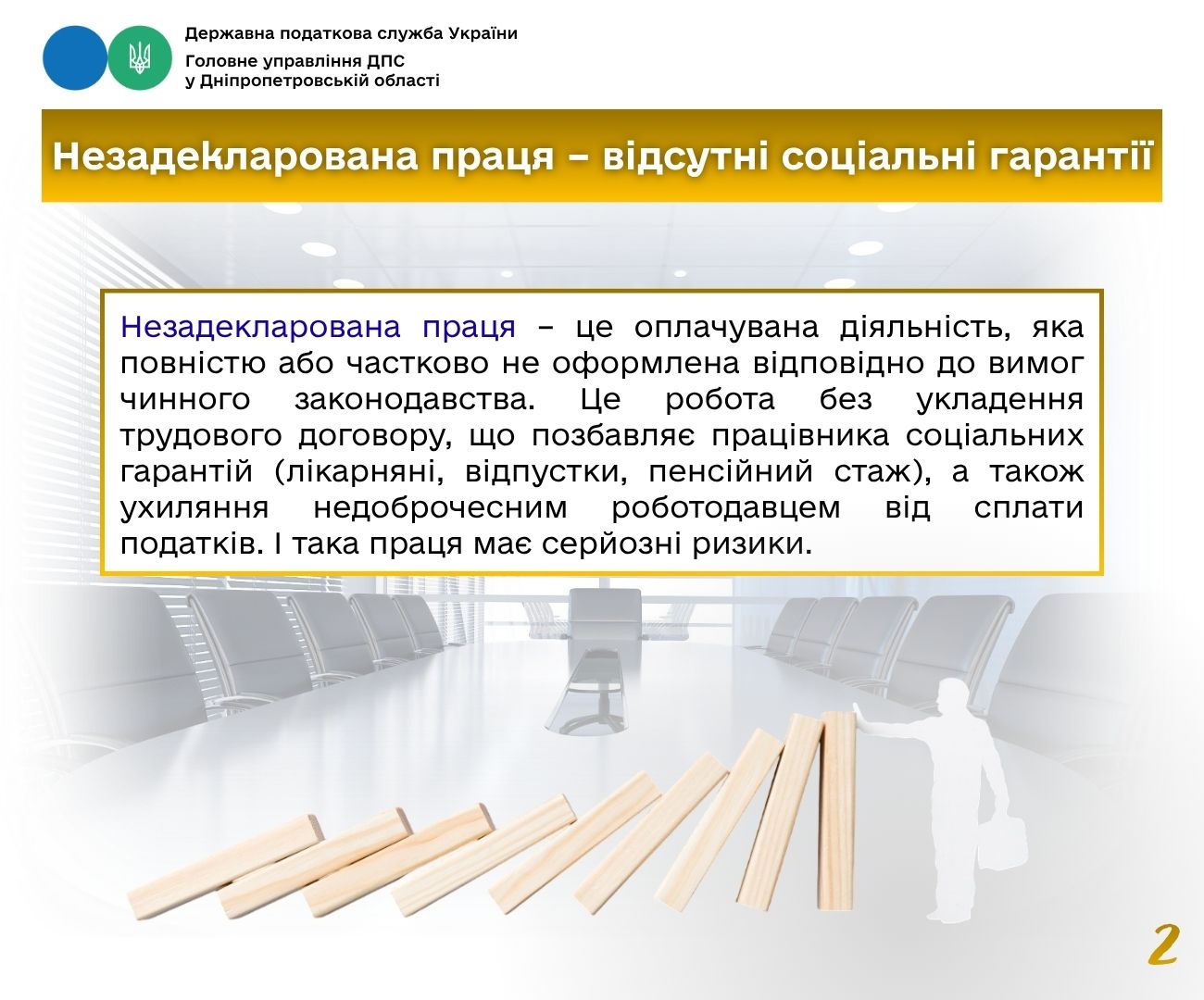

Легалізація робочих місць та заробітної плати, які наслідки порушення трудового законодавства?

Головне управління ДПС у Дніпропетровській області звертає увагу, що питання легалізації заробітної плати та погашення заборгованості з її виплати є одним із важливих завдань податкових органів.

Податкова служба Дніпропетровщини разом з органами Держпраці, місцевого самоврядування постійно проводить роз’яснювальну роботу щодо дотримання суб’єктами господарювання законодавства про працю.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій, таких як: втрату пенсії у майбутньому, відсутність допомоги по безробіттю, незахищеність в разі нещасних випадків на виробництві, відсутність щорічної відпустки з її оплатою, тощо.

Офіційне працевлаштування найманих працівників – обов’язок роботодавця. Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Закликаємо роботодавців дотримуватися вимог трудового законодавства та легалізувати трудові відносини зі своїми працівниками у найкоротший термін щоб уникнути фінансових санкцій. Вигідніше офіційно оформити працівника, аніж, у разі виявлення незадекларованої праці, заплатити значний штраф.

У раз переходу на ПРРО реєстрація РРО скасовується

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до п. 1 глави 4 розд. II Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Міністерства фінансів України від 14.06.2016 № 547 (із змінами та доповненнями) (далі – Порядок № 547) реєстрація реєстратора розрахункових операцій (РРО) діє до дати скасування реєстрації РРО, що відбувається у випадках, коли, зокрема, суб’єкт господарювання у зв’язку із застосовуванням програмного РРО (ПРРО) вирішив відмовитись від застосування РРО, строк служби якого не закінчився.

Законодавчо не передбачено обмежень на використання поряд з РРО також і ПРРО. Суб’єкт господарювання може самостійно обрати для використання РРО або ПРРО.

Якщо суб’єкт господарювання приймає рішення замість РРО використовувати ПРРО, то при переході на ПРРО скасовується реєстрація РРО.

Нецільова благодійна допомога: неоподатковуваний ліміт у 2026 році

Матеріальна підтримка від благодійників є суттєвою допомогою для багатьох громадян. При цьому частина нецільової благодійної допомоги звільняється від оподаткування, однак за певних умов за такі виплати доведеться сплатити податки.

Який ліміт діє у 2026 році?

Максимальна сума нецільової благодійної допомоги, яка не підлягає оподаткуванню у 2026 році – 4660 грн (прожитковий мінімум на працездатну особу у розмірі 3328 грн х 1,4 та округлено до найближчих 10 гривень).

Це означає, що протягом 2026 року ви можете сукупно отримати від резидентів (юридичних або фізичних осіб) до 4660 грн нецільової благодійної допомоги. І з цієї суми не потрібно платити податки.

Що буде, якщо сума вища за ліміт?

Якщо благодійна допомога перевищує 4660 грн, то податки сплачуються лише із суми перевищення. Цей надлишок включається до вашого місячного або річного доходу і оподатковується на загальних підставах:

18 % – податок на доходи фізичних осіб (ПДФО);

5 % – військовий збір.

Наприклад, якщо вам виплатили 5000 грн допомоги, то 4660 грн не оподатковуються, а з решти 340 грн утримають ПДФО та військовий збір.

Важливий виняток

Ці правила не стосуються виплат від профспілок своїм членам. Для профспілкових виплат у Податковому кодексі України прописано окремий порядок звільнення від оподаткування (пп. 165.1.47 п. 165.1 ст. 165 ПКУ).

Фішингові листи нібито від ДПС про «розбіжності у звітності»: будьте пильними

Платникам масово надходять фейкові електронні листи нібито від імені Державної податкової служби України.

У темі таких повідомлень зазвичай йдеться про нібито «зафіксовані розбіжності у звітності». У тексті повідомлення отримувачів закликають терміново ознайомитися з нібито актом перевірки та надати пояснення, щоб уникнути адміністративного арешту активів.

Насправді ці листи не мають жодного стосунку до податкової служби. Вони надсилаються зі сторонніх електронних адрес та містять посилання або вкладення зі шкідливим програмним забезпеченням.

Будьте обережними! Відкриття таких файлів чи перехід за посиланнями може призвести до зараження комп’ютера та надання зловмисникам прихованого віддаленого доступу до пристрою користувача.

У деяких листах шахраї маскують свої електронні адреси під офіційний домен ДПС @tax.gov.ua, деякі надсилають взагалі із сторонніми адресами.

Якщо лист надійшов з іншого домену – це явна ознака підробки. В іншому випадку – звертайте увагу на характерні ознаки шахрайських повідомлень.

Зокрема, наявність прикріплених файлів форматів .pdf, .zip, .rar, а також файлів з розширеннями .exe та .scr. Саме через такі файли зловмисники намагаються ввести користувачів в оману та отримати доступ до їхніх пристроїв.

Закликаємо громадян та суб’єктів господарювання дотримуватися основних правил кібергігієни:

- не відкривати підозрілі вкладення та посилання;

- уважно перевіряти адресу відправника;

- не довіряти навіть знайомим контактам без додаткового підтвердження;

- використовувати актуальне антивірусне програмне забезпечення.

Будьте пильними та дбайте про безпеку своїх даних.

Національна стратегія доходів: Безбар’єрність

У концепції Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року.

Метою є підвищення рівня обізнаності громадян про безбар’єрність, поширення культури безбар’єрності через мотивацію до змін та популяризацію рівних можливостей для кожного.

Така важлива ініціатива нагадує: безбар’єрність – це не про інших, це про всіх нас. Це про людяність, рівність і справедливість у щоденному житті, це про комфорт незалежно від віку, стану здоров’я чи соціального статусу.

Безбар’єрність – це норма сучасного світу, частина нашого європейського майбутнього та реальний інструмент розвитку громад і держави. Це простір, в якому кожен має можливість жити, вчитися, працювати і самореалізовуватися. Тож наше ставлення і поведінка – вже частина безбар’єрного світу.

Комплаєнс замість перевірок: будівельний бізнес збільшив сплату податків на 22,9 %

У першому кварталі 2026 року підприємства будівельної галузі продемонстрували позитивну динаміку податкових показників. Загалом надходження до Зведеного бюджету України від підприємств галузі зросли на 3,3 млрд грн або на 22,9 %.

Зокрема, надходження ПДВ зросли на 18,5 % (+1,2 млрд грн), податку на прибуток на 21,7 % (+0,5 млрд грн).

Також зафіксовано зростання задекларованого обсягу постачання на 21,2 % (+ 20,1 млрд грн), суми доходів – на 17,3 % (+ 15,5 млрд грн).

Середня заробітна плата у будівництві зросла на 20,9 % і досягла 22 тис. грн.

Зазначені результати свідчать про позитивну динаміку податкової поведінки підприємств будівельної галузі та підвищення рівня добровільного виконання податкових обов’язків. Одним із чинників, що сприяв цьому, стало впровадження ДПС ризик-орієнтованого підходу та системи управління податковими ризиками (комплаєнс-ризиками), яка передбачає своєчасне інформування платників про потенційні ризики та можливість їх самостійного усунення. Її мета – підвищення рівня добровільного виконання податкових обов’язків через застосування міжнародних підходів.

У 2026 році ДПС визначила три пріоритетні сектори економіки для роботи в межах ризик-орієнтованого підходу: будівництво, ринок паливно-мастильних матеріалів та фуд-ритейл. Саме на цих напрямах зосереджено аналітичну та консультаційну роботу податкової служби.

Для будівельної галузі особливу увагу приділено ризикам використання незадекларованої праці, штучного заниження заробітної плати, мінімізації ПДВ та податку на прибуток. Водночас головний акцент зроблено не на перевірках, а на превентивній роботі.

Що може зробити платник після отримання інформації про виявлені ризики:

- самостійно оцінити свою діяльність;

- подати уточнюючі декларації;

- добровільно виконати податкові зобов’язання.

ДПС і надалі закликає платників використовувати надану інформацію про ризики та консультативну підтримку для своєчасного й повного декларування податкових зобов’язань. Це дозволяє мінімізувати ризики порушень, уникнути штрафних санкцій і сприяє стабільному наповненню бюджету.

Довідково: Впровадження системи управління податковими ризиками (комплаєнс-ризиками) реалізується в межах експериментального проєкту відповідно до постанови Кабінету Міністрів України від 25 липня 2024 року № 854.

Натисніть для перегляду повного тексту документа