Головне управління ДПС у Дніпропетровській області (Криворізький район)

ДПС та МВФ продовжуватимуть комплекс спільних заходів з податкової трансформації

Комплекс заходів, над якими ДПС працюватиме найближчі роки, щоб стати ще більш сучасною, ефективною та європейською інституцією, обговорили під час стратегічної місії представники МВФ з командою ДПС. У заході взяли участь в. о. Голови ДПС Леся Карнаух та міжнародні партнери на чолі зі старшими економістами МВФ Анджею Комсо та Енріком Аавом, провідним спеціалістом з державного управління Світового банку Яном Лоепріком, представники EU4PFM.

Як зазначила Леся Карнаух, податкова трансформація – це не лише оновлення сервісів чи впровадження окремих ІТ-рішень. Це глобальна зміна архітектури податкового адміністрування.

За її словами, ДПС вже досягла значного прогресу, але за підтримки міжнародних партнерів продовжуватиме комплекс змін.

«Що важливо. Всі зміни відбуваються у повній координації з Урядом, Мінфіном та синхронізовані з Національною стратегією доходів та вимогами європейської інтеграції», – наголосила очільниця ДПС.

У фокусі уваги були такі ключові питання:

- сервісний підхід.

ДПС вже розпочала зміну філософії взаємовідносин податкової та платника.

«ДПС продовжить створення сервісу, який буде орієнтований на платника, а не процеси. Максимум цифровізації процесів, мінімум людського втручання та паперів. Це те, що зробить роботу ДПС прозорою, відкритою та підвищить довіру», – підкреслила Леся Карнаух;

- розвиток аналітики.

За сприяння міжнародних партнерів ДПС зосередиться на розвитку аналітичних інструментів. Йдеться про сховище даних, аналітику ризиків і комплаєнсу, інструменти, які дозволять кожному департаменту самостійно працювати з даними, не залучаючи ІТ, тощо.

Це основа трансформації ДПС;

- управління комплаєнсом і ризиками.

Йдеться про зміну підходів до перевірок. Фокус на якість, а не кількість, концентрація лише на кейсах, де є високий рівень ризиків. Цього року ДПС вже впроваджено ризик-орієнтований підхід при складанні плану-графіку перевірок.

Посилюється міжвідомча координація для боротьби з тіньовою економікою.

«Крім того, наша мета, щоб всі процеси та рішення в ДПС базувалися на даних. Ми вже почали інтегрувати CRM у ключові процеси, повноцінну інтеграцію плануємо завершити до кінця 2030 року. Що це дає на практиці? Нову якість адміністрування», – наголосила Леся Карнаух.

- Окремий напрям – інтеграція з європейськими системами.

Продовжується робота над відповідністю податкової системи стандартам ЄС. Йдеться про дані, процеси та правила. Це також передбачає і поглиблення міжвідомчої співпраці.

Представники ДПС, зокрема, ознайомилися з австрійською моделлю управління податковою системою, прогнозної аналітики та інституційних реформ.

Як зазначила в. о. Голови ДПС, наступний етап співпраці з міжнародними партнерами – це глибокий аналіз поточного стану, чітке визначення наявних прогалин та формування детальної дорожньої карти змін. Щоб це були не точкові рішення, а комплексна послідовна трансформація

«Ми розуміємо всі виклики, які стоять перед податковою. Вони зумовлені як внутрішніми процесами, так і зовнішніми чинниками, насамперед російською агресією. Але стратегічна мета залишається незмінною: податкова система має бути прозорою і передбачуваною, забезпечувати фінансову стабільність та відповідати європейським стандартам», – підкреслила Леся Карнаух.

Податкова знижка за витратами на оренду житла: хто може повернути частину сплаченого ПДФО?

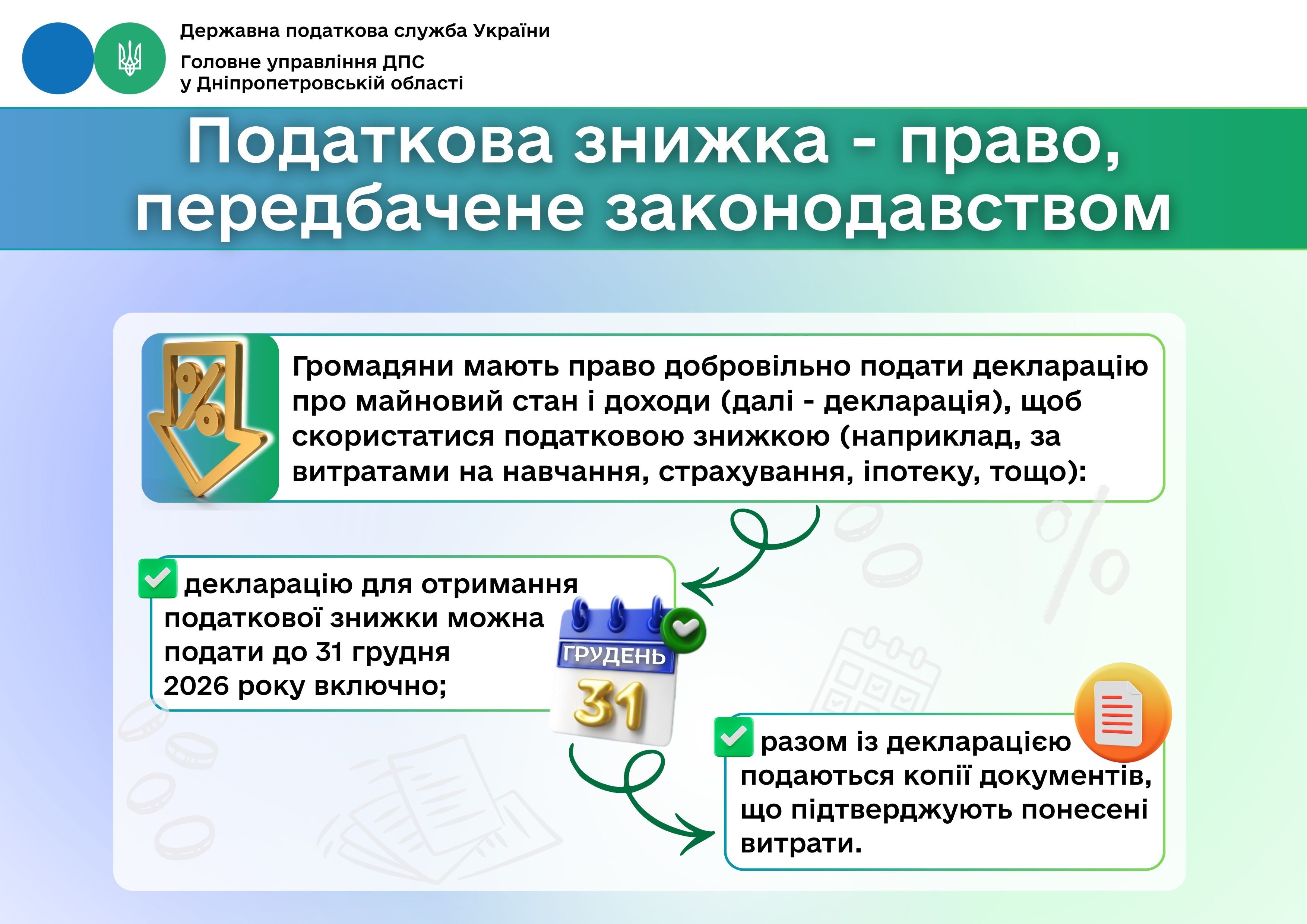

Головне управління ДПС у Дніпропетровській області нагадує, що за витратами 2025 року громадяни мають право по 31 грудня 2026 року (включно) скористатись правом на податкову знижку.

Звертаємо увагу, що з 01.01.2026 розширено коло платників податку на доходи фізичних осіб (ПДФО), які мають право на податкову знижку за витратами на оренду житла.

Так, до переліку осіб, які можуть скористатися податковою знижкою у зв’язку із витратами на плату за договором оренди житла (квартири або будинку), додано учасників бойових дій та осіб з інвалідністю внаслідок війни.

Тобто, до податкової знижки платник ПДФО може включити суму коштів у вигляді орендної плати за договором оренди житла (квартири, будинку), оформленим відповідно до вимог чинного законодавства, фактично сплачених платником ПДФО, який має статус внутрішньо переміщеної особи, учасника бойових дій або особи з інвалідністю внаслідок війни.

Платник ПДФО має право скористатися такою податковою знижкою виключно за умови, що він та/або члени його сім’ї першого ступеня споріднення:

- не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

- не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 01 січня звітного (податкового) року.

Податкова знижка дозволяє зменшити оподатковуваний дохід фізичної особи на суму фактично понесених витрат. Це дає змогу повернути частину сплаченого податку на доходи фізичних осіб.

Довідково:

п.п. 166.3.9 п. 166.3 ст. 116 Податкового кодексу України;

Закон України від 16 липня 2025 року № 4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення».

Деклараційна кампанія – 2026: хто подає податкову декларацію про майновий стан і доходи

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія – 2026.

Хто зобов’язаний подати податкову декларацію про майновий стан і доходи (далі – Декларація)?

1. Особи, які отримували доходи без участі податкового агента (доходи отримані від інших фізичних осіб (надання в оренду майна, якщо орендар – фізична особа); подарунки чи спадщина від осіб, які не є близькими родичами, та з яких при нотаріальному вчиненні податок та військовий збір сплачено не було; відчуження нерухомого майна за рішенням суду).

2. Громадяни, які отримували іноземні доходи (заробітна плата, фриланс-оплата, дивіденди, пенсія, спадщина, подарунки, виграші, призи або інші доходи з-за кордону підлягають обов’язковому декларуванню в Україні).

Водночас, не всі іноземні доходи підлягають декларуванню. Україна має угоди з багатьма країнами світу про уникнення подвійного оподаткування.

Також не потрібно декларувати кошти, якщо фізична особа – резидент України, що скористалась правом на тимчасовий захист отримала:

- матеріальну допомогу від іноземних держав, державних фондів або благодійних організацій у зв’язку з війною;

- допомогу від іноземних держав, державних фондів або благодійних організацій членам сім’ї першого ступеня споріднення, постраждалим від російської агресії.

3. Особи, що провадять незалежну професійну діяльність (приватні нотаріуси, приватні виконавці, адвокати, арбітражні керуючі (розпорядники майна, керуючі санацією, ліквідатори), судові експерти, аудитори, оцінщики, інженери чи архітектори, у разі отримання доходів від незалежної професійної діяльності).

4. Фізичні особи, які отримували інші неоподатковані доходи (інвестиційний прибуток; доходи, з яких не був утриманий податок, але які не звільнені від оподаткування).

5. Фізичні особи – підприємці на загальній системі оподаткування (ФОПи, які працюють на загальній системі оподаткування, у разі отримання доходів від підприємницької діяльності).

6. Іноземці, які стали податковими резидентами України (особи, які за підсумками 2025 року набули статусу податкового резидента України, подають податкову Декларацію та включають до неї як українські, так і іноземні доходи).

7. Громадяни-резиденти, які виїжджають за кордон на постійне місце проживання (такі особи подають Декларацію не пізніше ніж за 60 календарних днів до виїзду).

8. Фізичні особи – резиденти України, які є контролерами контрольованої іноземної компанії (КІК) (такі особи зобов’язані подавати Декларацію та додаток КІК, відображаючи прибуток контрольованих іноземних компаній відповідно до вимог Податкового кодексу України).

Хто може подати Декларацію добровільно?

Це можуть зробити громадяни, які мають право на податкову знижку.

Натисніть для перегляду повного тексту документа